一、行情综述

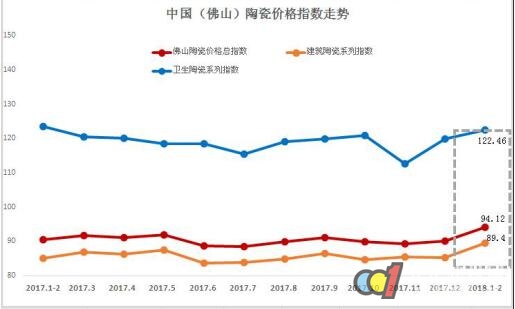

2016年初,伴随着春节假期的来临,多数陶企在1月中旬进入了休假模式,直至2月下旬才恢复生产,佛山陶瓷市场进入萧条期。1-2月佛山陶瓷价格总指数报95.24点,环比跌0.10%,同比跌1.34%;建筑陶瓷系列指数报90.90点,环比跌0.29%,同比跌1.84%;卫生陶瓷系列指数报121.33点,环比升0.76%,同比升0.97%。本月卫生陶瓷价格指数的小幅上涨而降低了总指数下跌幅度,但整体市场陷入缩量阴跌态势。

二、1-2月价格指数走势分析

建筑陶瓷市场:缺乏利好提振 权重品种价格优势缺失

受春节长假影响,1-2月建筑陶瓷市场经营惨淡,多数代表品量价齐跌,市场走向低迷。本月建筑陶瓷系列指数环比上月下降1个百分点,陶瓷马赛克、广场砖大幅升价,指数分别上涨26.44%、19.07%,烧结瓦、釉面砖微幅上涨,外墙砖、仿古砖、抛光砖、微晶陶瓷复合板指数走跌。据多数厂商反响,1月初,随着多数工装项目建设力度的加快,广场砖、釉面砖、抛光砖、外墙砖的工装采购量加大,家装及零售采购缩量明显。走高端路线的微晶陶瓷复合板由于成本高,价位始终居高不下,即便大幅降价,成交量难有突破;权重产品抛光砖、仿古砖、外墙砖虽然产品种类在不断更新换代,价格定位也合理,但缺乏利好因素提振,市场成交以平淡为主。

卫生陶瓷市场:价格指数逆市上扬 市场交易延续下滑

1月份,卫生陶瓷系列指数逆市上扬,创2015年以来新高,主要是由净身器、小便器、小件卫生陶瓷价格指数的大幅涨价所致。具体来看,本月价格维持上涨的品种有四类:净身器、小便器、小件卫生陶瓷、洗面器,分别涨42.38%、11.37%、6.63%、1%,其他品类在1个百分点左右涨跌。价格涨幅较大的1月份,由于洁具产品的原材料、人工成本不断上涨及库存积压过多因素导致厂商不得不下调价格来维持资金周转。价格涨幅较大的规格品有:地排壁挂小便器售价672元/件,环比涨75元/件,销售额环比降35.42%;地托盘售价245元/件,环比涨32元/件,销售额环比跌12.23%;壁挂式洗面器145元/件,环比涨10元/件。

三、影响1-2月价格指数走势分析原因分析

(一)宏观经济持续低迷 陶企进入淡季模式

据国家统计局发布,今年2月造业PMI 49.0,连续第7个月低于荣枯线,创逾三年来新低,企业生产经营活动持续放缓,新订单指数持续下行及原材料库存指数的回升,进一步表明经济大环境持续低迷。另一方面,1月中至2月下旬,陶企普遍进入休假状态,市场成交量全年**低,虽然房价在逐步回升,但建材需求有一定的滞后性,所以1月份大部分产品量价齐跌是合乎情理之中的。

(二)成本压力不断增大 供求矛盾凸出致利润微薄

随着经济水平的不但提升,用工成本也在普遍提高,同时市场需求的不断萎缩,导致企业库存居高不下,陶企不得不以促销让利来获得微薄利润,维持资金链的正常运转。这也是佛山陶瓷价格指数近一年以来连续低迷下探的主要原因。

(三)新产品逐渐上市 企业让利幅度相对减少

每年的春季是企业推新品、招代理商的大好时机。今年由于行业竞争形势愈发严峻,众多陶企在1月初就有新品上市,大部分产品价格指数呈微幅下跌,主要是由于新产品权重加大所致。表现突出的有,釉面砖、外墙砖、净身器、小便器、洗涤槽,体现在产品材质及功能上做了小幅调整,但销售遇冷。

四、下月行情展望

受今年陶企开工晚影响,3月部分陶企将会迎来订单小高潮,但缺乏核心竞争力、以价取胜的中小企业仍将面临瓶颈。结合2月制造业PMI49. 0 (创逾三年新低)来看,未来一段时间内,陶企依旧将面临低迷的经济态势,但另一方面,随着天气的转暖,基础设施建设项目的加快推进以及房地产市场的逐步回暖,市场前景值得看好。

表一、2015年3月至2016年2月佛山陶瓷价格指数走势图

表二、2016年1-2月与2015年12月佛山陶瓷价格总指数及建筑、卫生陶瓷系列指数走势与成交额对比。

表三、2016年1-2月与2015年12月建筑陶瓷系列指数走势与成交额对比。

表四、2016年1-2月与2015年12月卫生陶瓷系列指数走势与成交额对比。

2025赞皇高邑陶瓷博览交易会盛大开幕,展会火爆现场高清大图直击

2025赞皇高邑陶瓷博览交易会盛大开幕,展会火爆现场高清大图直击