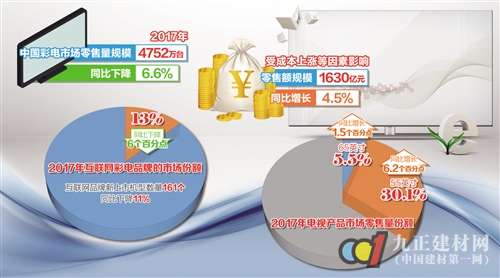

时值岁末,又到了行业数据密集发布的时候。近几日,彩电行业的数据纷纷出炉:2012年,彩电产量将超过1.3亿;国内企业彩电出货量成功超越日本企业;国内彩电零售规模同比上升,但零售额同比下降5%……总而言之,彩电行业数据喜大过忧,而农村市场将成为彩电企业下一个必争之地。

行业数据喜大于忧

2012年中国彩电行业交出了一份还不错的答卷。

在出货量方面,2012年度中国电子信息产业经济运行暨彩电行业研究发布会数据显示,中国彩电零售市场在2012年共计销售4300余万台,占全球彩电销量的20%,从出货量上看,前6家中国彩电业表现不俗,全年电视出货量约5700万台,而日系品牌出货量仅为4500万台,国内企业彩电出货量成功超越日本企业。

在销售方面,中国电子视像行业协会副会长白为民日前透露,2012年1-11月,我国彩电产量已达1.25亿台,同比增长9.1%,全年彩电产量突破1.3亿台已无悬念;另据中怡康**新测算数据,2012年中国电视市场总量将达4280万台,其中3D电视可达1875万台,智能电视可达1610 万台,占比分别高达43%、37%,预计2013年3D电视销量将达到2716万台、智能电视销量将达到2604万台,较2012年均可增长近千万台。

而奥维咨询公布的监测数据显示,2012年国内彩电零售规模4262.8万台,同比上升1.8%,但零售额1482.8亿元,同比下降5%。其中,液晶电视销量为3927.5万台,同比上升5.9%,销售额为1353.1亿元,同比下降2.9%。等离子电视销量为251.1万台,同比下降 3.2%,销售额119.8亿元,同比下降17%。

大屏幕彩电迎来发展新契机

近两年,人们开始将更多的目光转移到了大屏幕电视产品上,目前彩电市场上已经逐渐形成了以大屏幕智能电视为和核心的消费潮流趋势。大屏幕彩电也迎来了发展新契机。

据国内第三方研究机构数据显示,去年32英寸以下平板电视零售量份额仅为5.5%,而这一数据在上年是12.4%,同比下降了6.9%。随着电视尺寸也越做越大,大尺寸电视也越来越受到关注。截至去年9月,40英寸及以上的平板零售量份额达到51.2%,比上年同期上升了2.6%,大尺寸平板电视普及已是趋势。

而在面板生产方面,近年来国内液晶面板行业迎来投资高峰期,企业争相扩充产能,纷纷斥巨资建设大尺寸面板生产线。目前,我国已形成环渤海、长三角、珠三角及成渝四大平板产业集群,拥有4.5代及5代以上面板生产线各8条,在建和拟建面板生产线共8条。2012年中国内地彩电面板的产量达到 2400万片,占全球份额的10.5%,预计2013年规模可达4400万片,占全球份额17.6%。

可以预见,50英寸以上的大尺寸平板电视,逐渐成为消费者购买新机和“更新换代”的主流选择。据中国电子商会消费电子产品调查办公室调研数据显示,2013年消费者预期选购电视尺寸中,47英寸至60英寸的消费需求趋势显著,占比在56%以上。

农村市场成为必争之地

平板电视经过五年的激烈竞争,目前城市市场已趋饱和,但农村市场仍有较大的增长空间,已成为各大彩电厂商角逐的战场。

奥维数据**新数据显示,由于一二级城市市场的趋于饱和,2012年农村市场规模首次超过城市市场,二者比重为51:49,未来农村市场将成为中国彩电市场空间扩增的主要来源。

农村市场平板电视销量将有明显提升有以下三大因素。**,农村彩电市场已到更新换代期。2005-2007年,是CTR彩电进入农村市场**后的一个高峰,其平均使用寿命为8—10年,因此平板电视替换CRT电视的高峰期即将到来。其次,各大厂商,特别是国内彩电企业积极构建农村市场营销网络,意图分享农村市场这块大市场。**后,相对城市高端市场,农村彩电市场的对于彩电的要求相对较低,因此彩电企业主要推出中低端机型及成熟机型,通过规模化生产降低价格,迎合农村消费需求。门槛相对低也就意味着竞争将更加激烈。

总之,平板电视在城市市场相对饱和,农村市场将成为彩电企业未来增长的重要动力源。

东芝电视Z700NF618限时钜惠,追求细节的影音爱好者必备!

东芝电视Z700NF618限时钜惠,追求细节的影音爱好者必备!