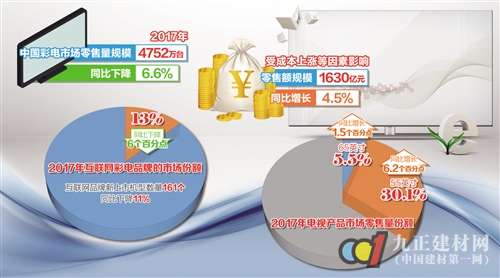

彩电行业产能在提升、产量在增长、出口规模在扩大,但出口价格却仍在下降,彩电企业出口价格普遍偏低,外贸盈利状况较差,不少企业随时面临着亏损、减产等风险。

海关统计数据显示,2013年1~6月我国彩色电视机出口约2429万台,同比下降14.2%,出口金额约为47.1亿美元,同比下降14.1%。出口平均单价193.9美元,同比上涨0.07%;其中液晶显示器的彩电产量近5000万台;出口约2218.2万台,同比下降10.7%,金额约45.7亿美元,同比下降12.6%,出口单价约206美元,同比下降2.08%;CRT彩电出口约206.5万台,同比下降37.6%,金额约1.26亿美元,同比下降39.4%,出口单价60.9美元,同比下降2.87%;等离子显示器彩电出口3.9万台,同比下降68.9%,金额约1307万美元,同比下降 71.1%,出口单价334.6美元,同比下降6.9%。

一月份我国出口彩电368.1万台,同比下降16.8%,金额7.18亿美元,同比下降13%;二月份出口彩电320万台,同比下降3.7%,金额6.2 亿美元,下降7%;三月份出口彩电405.6万台,下降16.7%,金额8.3亿美元,下降12.7%;四月份出口彩电423.6万台,同比下降 15.1%,金额8.29亿美元,同比下降13.2%;五月份出口彩电450.2万台,同比下降17.9%,金额约8.36亿美元,同比下降20.2%;六月份出口彩电461.6万台,同比下降11.4%,金额约8.77亿美元,同比下降15.5%。

彩电出口低于去年同期

与自今年以来彩电内销升温呈反比的是,2013年上半年我国彩电出口量、出口额均低于去年同期,销售量降幅近15%,彩电出口形势严峻。由于欧债危机及美国市场相对饱和等因素,今年海外贸易压力并未有所改观,主要发达国家和新兴市场的政治、经济形势的不稳定,都在不同程度上影响我国彩电出口。

通常年初是彩电出口的淡季,加之欧债危机、发展中国家通胀压力加大以及中东政治动荡等一系列不利的贸易环境,在一定程度上影响了彩电外贸出口,使我国彩电出口数量和金额均同比下降一成多;由于等离子彩电和CRT彩电是即将淘汰的产品所以出口的下降幅度要大些,另外由于美欧几个大的彩电进口商对我国订单减少,以及原材料、劳动力成本提高,人民币升值等因素使我国OEM彩电出口量及利润均下降的比较多;但我本土六大品牌在出口过程中自主品牌的增长反而比较快。

此外,彩电出口下滑与彩电企业的产品布局有关。CRT已经被主流淘汰,新兴市场的开发又受到经济形势的影响,同比大幅下滑并不意外;等离子在家用彩电领域的应用也日渐偏离主流,生产等离子电视的厂家很少,其基数也很小,虽然同比下滑较多,但对整体影响并不大。

从出口产品结构来看液晶平板彩电(LCD和LED)出口占我国彩电总出口比例进一步扩大,数量已占我国同期彩电出口总量的91%,金额占我国同期彩电出口总额的97%。而CRT电视和等离子彩电的出口比例进一步缩小。纵观历史和未来,2006~2012上半年平板电视在彩电整体出口比重逐年提升,已由 2006年的35%升至2013年的97%。充分印证了中国彩电制造结构和彩电出口结构已由CRT完整的产业链向液晶平板电视业成功转化。

市场低迷出口订单缩减

1~6月我国对北美洲和欧洲出口彩电下降幅度较大,这主要是因为自次贷危机及欧债危机后,美欧终端市场持续低迷,需求不旺,上游的屏价格坚挺甚至涨价,终端整机价格不仅上不去甚至降价,经销商为减少亏损削减彩电出口订单。而我国对拉丁美洲彩电出口同比增幅较多,这说明阿根廷、巴西、墨西哥、沙特等新兴市场经过我国彩电企业多年深耕已成为现阶段增长**快的市场。而由于2011年日本有节能补贴政策和新数字电视更新完毕我国对日出口增幅大基数高,2012年日本国内鼓励政策退出使我国对日彩电出口锐减,2013年1~6月我国对日彩电出口仍同比下降二成多,从而使我国为日系厂商代工的企业彩电出口下降比较明显。

1~6月我国出口彩电的主要目的国是美国、日本、巴西和沙特;其中随对美出口下降但美国仍为**目的市场。

从贸易方式上看,彩电出口仍以进料加工贸易为主。2013年1~6月以进料加工贸易方式出口彩电约2110.7万台,同比下降14.4%,在出口总量中占的比重为86.9%,金额约42.3亿美元,同比下降13.75%,在出口总额中的比重为89.85%。一般贸易出口近206万台,金额近2.23亿美元,在出口总量和总额中的比重分别为8.48%和4.73%。

广东省仍是1~6月我国彩电出口的**主要产地,1~6月广东省累计出口彩电约1287.4万台,同比下降8.1%,占同期出口总量的43.1%;金额约 20.3亿美元,同比下降6.3%,占同期出口总额的43.1%。江苏、山东、辽宁分别出口约8.1亿美元、4.9亿美元和4.4亿美元,排在第二至第四位。

从出口机型来看1~6月海关代码为85287222的液晶显示器彩色数字电视接收机出口量**大,为1151.5万台左右,出口量结构比例达47.7%。

彩电行业出口竞争激烈

1~6月我国进口彩色电视机1.7万台,同比增长14.7%;金额1015.9万美元,同比增长122.7%。

一方面,外部市场竞争激烈,消费需求不旺盛;另一方面,国内厂商的成本压力加大,既包括人民币升值,制造成本(原材料、物流、土地、劳动力等)快速上涨,也包括企业研发、管理费用的提升,企业竞争力进一步被削弱。除此之外,我国彩电生产企业还长期面临如下几个问题:

**,专利问题是电子产品厂商需要长期面对的问题。每年企业在专利方面的支出都很不菲。如何建立有效的机制,避免不必要的专利收费是企业**关心的问题。在专利上,相对于日韩企业而言,中国企业掌握的专利技术较少,进入国际市场则需比同行多支付很大一笔专利费用,降低了企业竞争力,相关企业表示,希望进出口商会能协调解决中国企业出口的专利壁垒问题,统一获取专利授权。

另外,在专利费税收方面,国内厂商缴纳专利费给国外公司,而税务机关又给予国外公司专利收费的税收减免。这一方面使得国家税收减少,另一方面国内企业也并未受益。我国彩电企业希望国家能向这些专利人收税,将这部分税款以其他合适的方式用于扶持国内企业。

其次,彩电企业盈利能力不足。行业产能在提升、产量在增长、出口规模在扩大,但出口价格却仍在下降,彩电企业出口价格普遍偏低,外贸盈利状况较差,不少企业随时面临着亏损、减产等风险。在此状况下,很多企业没有足够的能力投入技术和研发。

第三,液晶彩电核心技术缺失,显示技术面临落后。国内正处在完善面板产业链的建设期,众多的国内厂商已全面涉足上游核心技术的研发。虽然华星光电、京东方的8.5代线液晶面板项目已实现量产,但占液晶电视整机材料成本60%以上的液晶面板很多仍需要进口,而生产液晶面板所需的玻璃基板至今仍难以实现本土化生产。与此同时,三星、乐金电子等国际彩电巨头正加紧研发OLED面板技术电视机,随着个别型号的OLED电视在今年实现量产,预计液晶电视会在未来的 5~10年之内被取代,行业恐难以摆脱“投入一代,落后一代”的怪圈。

第四,在泛IT化的背景下,不仅要与现有的彩电国际品牌进行较量,还要面对来自苹果、谷歌、微软等世界IT企业的巨头的竞争。传统的液晶电视产品必将面临来自于新一代显示技术、人机交互界面、操作简便性等多方面的冲击,届时如果仍是缺芯、少屏,软件、系统技不如人,只能依靠价格来竞争时。行业又如何从新技术发展中分一杯羹,又如何摆脱“打工仔”的命运?

第五,随着国际贸易保护主义的抬头,贸易壁垒渐趋复杂化和弹性化,以环保、节能、反倾销、专利授权等多种形式来提高我彩电行业的出口成本,其结果是企业出口阻力加大。利润减少,产品进入发达国家和地区的难度加大。

对此,我国液晶彩电主营企业应有意识地逐步改变以往全球撒网、以代工为主的粗放营销模式,持续加大研发投入,进一步改善出口产品的结构,通过内部产品优化、不断推出高端产品来提高出口产品的竞争力。

对于已基本完成数字电视过渡的国家或地区,如:北美、西欧、日本等地,市场已相对饱和并缺乏强劲增长的动力,有条件的企业应保持谨慎运作。可在加大自有品牌产品出口的同时,集中资源进行重点投入:提升大尺寸和一些升级产品的出口比重,在做到产品质量**、价格有竞争力的同时,提高产品售后服务的水平。

对于新兴市场,如拉美、东南亚地区,目前仍然处于产品转型增长的窗口期,彩电企业可以结合自身条件,选择有增长动力的新增市场进行深度培育和开拓。更多地开发新地区,寻求战略合作机会,强化自有品牌的推广力度。

彩电内销市场有所增长

彩电内销上半年高增长,下半年持平或略有负增长;外销彩电出口将迎来旺季,但由于出口贸易前景预期不佳,海外经济形势可能会更加困难,因此彩电出口形势预计难以乐观。我国彩电企业的外贸经营环境可能会比去年更加困难,彩电出口企业的风险会增加,个别会出现潜亏。此外,中小型的企业会面临普遍亏损的风险。彩电出口预计总体将保持平稳,出口量同比可能会有微幅减少。液晶电视将持续挤占CRT和等离子电视的出口份额。

如何打造居家沉浸观影体验?东芝“显微屏”电视Z700NF给你答案

如何打造居家沉浸观影体验?东芝“显微屏”电视Z700NF给你答案