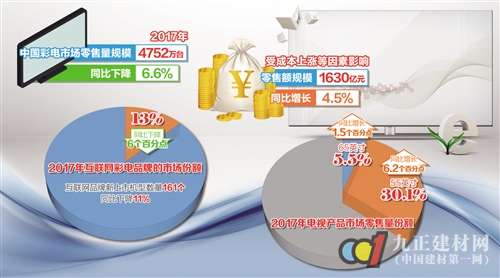

结束高增长期的彩电行业正在步入滞胀时代。昨日,奥维咨询(AVC)公布的监测数据显示,2012年国内彩电零售规模4262.8万台,同比上升1.8%,但零售额1482.8亿元,同比下降5%。

其中,液晶电视销量为3927.5万台,同比上升5.9%,销售额为1353.1亿元,同比下降2.9%。等离子电视销量为251.1万台,同比下降3.2%,销售额119.8亿元,同比下降17%。

在奥维咨询平板显示事业部副总经理刘闯看来,过去一年中国彩电业的发展历程是“先抑后扬”。

2012年上半年受以旧换新政策透支等因素影响,经历政策低谷,加之经济、消费意愿等问题,使得彩电整体规模明显下降,但随后节能补贴开始拉动整体规模的止跌回升。

在产品领域,2012年3D电视和智能电视全年累计渗透率分别达到33%和32%。此外,从2012年下半年开始,大尺寸产品开始受到各大厂商追捧,大尺寸产品的份额目前占全年各尺寸市场份额的10%。

值得注意的是,由于一二级城市市场的趋于饱和,2012年农村市场规模首次超过城市市场,二者比重为51:49,未来农村市场将成为中国彩电市场空间扩增的主要来源。

此外,电子商务对于传统渠道的冲击日益显现。奥维数据显示,彩电线上渠道销售的比重在2012年年初时仅占到整体渠道销售的1%,到5月底约占整体彩电市场的1.8%。

通过2012年下半年电商企业“818比价”等“造节”促销,成功将大家电线上销售方式推广至消费端。2012年全年彩电线上销售占整体彩电销售规模的4.7%。刘闯预计,在2013年这一比例将突破8%。

不过,业界对于2013年的彩电市场前景并不乐观。国内经济增速放缓,楼市未有松绑的迹象,这对于大宗耐用家电产品尤其是电视的销售影响显著,在此背景下,彩电市场需求恐难实现爆发式增长。

东芝电视Z700NF618限时钜惠,追求细节的影音爱好者必备!

东芝电视Z700NF618限时钜惠,追求细节的影音爱好者必备!