随着科学技术的进步和消费水平的提升,我国彩电工业逐渐步入以数字技术、平板显示、节能环保、网络化和智能化、产品与内容融合发展的产业调整和转型升级新阶段。彩电已经成为继软件、集成电路之后电子信息领域**具活力的产业。

转型升级实现突围

2012年彩电产业克服困难,逆势突围,加速结构调整、转型升级,新热点、新技术不断涌现。

2012年是我国彩电产业克服困难,逆势突围的一年。

电视企业逆势突围 机遇挑战并存

面对全球经济形势的不明朗,欧债危机的持续蔓延,国内市场通胀压力增大,消费低迷,材料及用工成本的增加等多方不利因素,我国彩电产业在压力中艰难前行。总体来看,今年我们的企业克服重重困难,掌握内销市场主动权的同时出口亦保持增长态势。在行业疲软的大背景下,我国企业表现抢眼取得了不俗的成绩。

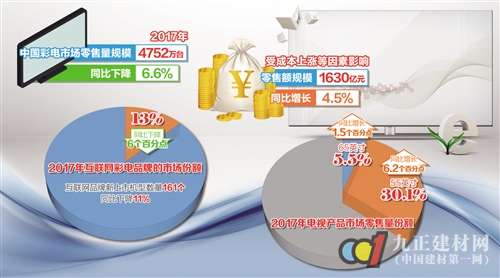

尽管上半年,内外市场增长没有达到预期,超过半数的彩电企业上半年销售量同比下滑。但在下半年,受节能补贴新政刺激影响,第三季度开始,零售市场出现回暖,局面开始扭转。预计全年电视出货量将超过1.3亿台,国内销量超过5000万台,出口约6600万台。国内市场整体处于低速稳定发展状态。据预测,2012年中国彩电市场的零售总量将达到4271万台,同比增长1.0%;液晶电视零售量3917万台,同比增长4.5%。在国内外彩电厂商的推动下,新技术渗透率迅速攀升。预计2012年LED背光电视的规模为3180万台,液晶渗透率为81.2%;3D电视规模为1427万台,平板渗透率为 34.2%;智能电视的规模为1041万台,平板渗透率为24.9%。同时,随着电商的兴起,渠道结构正在发生变化,传统渠道彩电销量同比下跌了 2.7%,电商的市场份额由去年的1.1%攀升至今年的4.7%。

2012年是我国彩电产业加速结构调整、转型升级的一年。

彩电产业在转变商业模式、加速技术创新、延伸产业链布局、重塑产业聚集效应和规模效应等方面均取得了一定的进展。

我国已建、在建的液晶面板生产线项目进展顺利,产业链得以逐步完善。上游玻璃、偏光片、背光模组、彩膜等关键材料、设备等相关项目完成验收,生产模组形成4000万套能力,目前国产化配套率已提升至31%,装备国产化率已经提升到约15%。今年的需求增长推动国内面板厂商全面进入满产,中国面板市场有望率先企稳,面板企业亏损将有所好转,出货量有望占全球市场10%以上。到2014年所有生产线投产,预计产能占全球的29.8%。

此外,彩电产业正在从以面板为关键要素的单一发展模式向以操作系统、芯片、应用开发新产业价值分配体系转变。打通产品、内容、服务的界限,不断向产业供应链和价值链的关键环节和高端环节渗透,加速了渠道的分化和专业化格局的形成。

2012年是我国彩电产业新焦点、新技术不断涌现的一年。

2012年各主流电视企业正式进入了超大尺寸电视的竞争阶段。今年是4k超高清显示元年,在国际电信联盟ITU确立了4k和8k超高清显示标准之后,各大面板厂商都在积极开发超高清面板。康佳、创维、海信等企业纷纷推出自己的超高清电视。大画面、超高清成为今年电视的新亮点。

除了超高清技术,今年还出现了带有双核处理器的智能电视,在启动各种应用程序和外接设备时速度明显提升且流畅运转。而带有双系统、双音画处理引擎和双信源通道的电视机,可以实现一台电视同时看两套节目,以及实现应用和视频、视频和视频同时使用的多种同步模式。

消费体验不断升级,新技术、新产品和新应用已经成为支撑行业增长的主要动力。

机遇挑战并存

未来,智能化仍然是彩电发展的热点。TFT技术将向高透过率、高迁移率、高集中度、高生产性和绿色发展。

未来,彩电产业发展机遇与挑战并存。在智能电视布局方面,我国企业一直抢占制高点。未来,智能化仍然是彩电发展的热点。消费者选择彩电的同时也会选择内容服务平台,彩电未来的附加值,更多在于内容服务与应用配套设备的销售。企业不但需要与广播、电信运营商、内容提供商、应用开发商等联手开辟新的应用领域,解决内容应用的不足,还需要以应用驱动,开发人机互动的新产品,使硬件和软件并行发展。

显示技术方面,未来5年TFT技术将向高透过率、高迁移率、高集中度、高生产性和绿色发展。进一步研究开发新产品,适应市场供给需求,重点突破TFT核心技术,逐步延伸并掌握低温多晶硅(LTPS)和氧化物(Oxide)TFT技术。有源驱动有机发光显示器(AMOLED)等新兴显示技术稳步推进。受市场需求变化影响,OLED、触摸屏等在中小尺寸市场出现较快增长,在大尺寸方面,制造技术路线还没有**终确定,未来我国企业仍需要加强自主创新能力,推动新型显示产品的研制进程。

交流合作方面,彩电产业经历了平板化、数字化、智能化变革以后,已经逐步形成全球化分工,中国大陆在终端制造上,中国台湾以及韩国在面板制造上,日本在面板上游材料上,中国台湾在芯片上各自具有竞争优势。为完善中国大陆彩电产业链建设,促进彩电行业健康发展,有必要加强广泛的交流与合作。特别是中国大陆与中国台湾在智能电视产业链上具有明显的互补优势,更应该加强合作。

全球化方面,虽然中国是彩电大国,产量占全球一半,大陆市场占全球20%以上,自主品牌在大陆的市场份额已经达到70%,但是大陆仍未出现具有**全球化优势的企业和品牌。要完成国际化,重中之重是要树立自主品牌的国际地位。希望我国厂商能够抓住国际市场的发展机遇,加大海外市场品牌建设的力度。尤其是在实力还比较弱小的时候,需要本着互利共赢的原则,团结合作,共同把自主品牌推向国际市场。

未来几年内,环境变迁,技术进步,政策导向与消费需求的改变将给彩电产业带来一系列变革与契机,企业要抓住传统制造业升级换代的机会,塑造企业自身的国际竞争力;通过应用创新,形成新型支柱产业,实现产业链的生态循环;抓住扩大内需拉动消费增长和网络化智能化绿色化变革的重要机遇,带来商业模式的突破和服务式经济的高速成长。

中国电子视像行业协会将做好政府及企业的双向服务,为产业发展营造环境、贡献力量,推进产业健康持续发展。

彩电业已经成为典型的全球性产业。融合发展是产业发展的趋势,产业各方要紧密携手合作,打造自主可控的战略产业,创造彩电产业的新辉煌!中国电子视像行业协会 白为民 彭健锋

东芝电视Z700NF618限时钜惠,追求细节的影音爱好者必备!

东芝电视Z700NF618限时钜惠,追求细节的影音爱好者必备!